سی و هفتمین همایش سراسری انجمن حسابداران خبره ایران با عنوان «اصلاحیه قانون مالیات های مستقیم در عرصه عمل» که در روز سه شنبه 11 خرداد 1395 در محل سالن همایش های رازی دانشگاه علوم پزشکی ایران برگزار شد بازتاب گستردهای در رسانههای اقتصادی کشور داشت.

به گزارش پایگاه اطلاعرسانی انجمن حسابداران خبره ایران، خبرنگار اقتصادی ایرنا در گزارش سه شنبه خود اعلام کرد: در این همایش با توجه به اجرای اصلاحیه قانون مالیات های مستقیم که در 31 تیرماه 1394 به تصویب رسید و از ابتدای امسال اجرا می شود، به موضوع ها و مباحث مرتبط با اجرای این قانون از جمله مباحث مالیاتی تجدید ارزیابی دارایی ها، حسابرسی مالیاتی، رسیدگی به تراکنش های بانکی مشکوک، مالیات املاک و مستغلات و معافیت های مالیاتی پرداخته می شود.

مالیات اشخاص خارجی، طرح جامع مالیاتی، جرم مالیاتی و مباحث مالیاتی اجرای استانداردهای بین المللی گزارشگری مالی (IFRS) در ایران از دیگر محورهای بحث در این همایش است.

مقام های سازمان های امور مالیاتی کشور، سازمان بورس و اوراق بهادار، مرکز پژوهش های مجلس شورای اسلامی، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران و شورای عالی انجمن حسابداران خبره ایران دراین همایش حضور دارند.

قرار است در خاتمه این همایش با حضور قائم مقام سازمان امور مالیاتی کشور به پرسش ها و ابهامات مالیاتی در قالب یک نشست پاسخ داده شود و همچنین از محمد تقی نژاد عمران چهره ماندگار مالیاتی کشور تقدیر خواهد شد.

سعید جمشیدی فرد در گفتگو با ایرنا: شفاف سازی، مهمترین ویژگی اصلاح قانون مالیات های مستقیم است

ایرنا در گزارش دیگری از قول دبیر علمی سی و هفتمین همایش سراسری حسابداران خبره ایران اعلام کرد: شفاف سازی اطلاعات، مهمترین ویژگی قانون اصلاح قانون مالیات های مستقیم است؛ هرچند دست کم دو تا سه سال برای رفع چالش های دستیابی به اهداف این قانون پیش بینی می شود.

مطابق این گزارش ایرنا، «سعید جمشیدی فرد» شامگاه امروز (سه شنبه) در حاشیه سی و هفتمین همایش سراسری حسابداران خبره ایران در محل دانشگاه علوم پزشکی ایران در گفت وگوی اختصاصی با ایرنا گفت: قانون «اصلاح قانون مالیات های مستقیم» در سی و یکم تیرماه 1394 به تصویب مجلس شورای اسلامی رسید و مطابق بندهای ذیل ماده واحده آن، اصلاحات گسترده ای بر قانون مالیات های مستقیم مصوب سوم اسفندماه 1366 و اصلاحات بعدی آن اعمال شد.

به گفته وی، این اصلاحات هم از لحاظ شکل و هم از نظر محتوا تغییرات گسترده ای را در ضوابط مالیاتی کشور در پی خواهد داشت.

جمشیدی فرد افزود: وضع منابع مالیاتی جدید، اعطای معافیت های مالیاتی جدید، حذف برخی معافیت های پیشین، جایگزینی نرخ صفر مالیاتی به جای معافیت، نظارت بیشتر در اعطای معافیت ها، به روز رسانی و یکسان سازی بیشتر نرخ های مالیاتی، حذف منبع مالیات تکلیفی موضوع ماده 104، به روز رسانی بیشتر ماخذها و مبانی تعیین مالیات، تغییر در تکالیف مودیان مالیاتی و در مواردی وضع تکالیف جدید برای آنان، از تغییرهای قانون مالیات های مستقیم است.

وی ادامه داد: همچنین اصلاح جرایم پیشین و جرایم تازه مالیاتی، امکان دسترسی بیشتر به اطلاعات مالیاتی مودیان و تقویت پایگاه های اطلاعاتی سازمان امور مالیاتی، تغییرات گسترده در شیوه رسیدگی های مالیاتی، حذف گزارش حسابرسی مالیاتی به شیوه مرسوم آن، تغییر و حذف برخی مراجع مالیاتی و تعریف و ایجاد مراجع مالیاتی جدید با وظایف مشخص، دیگر تغییرات صورت گرفته در این قانون به شمار می رود که از آغاز سال 1395 لازم الاجرا شده است.

دبیر سی و هفتمین همایش سراسری حسابداران خبره ایران اضافه کرد: شفاف سازی اطلاعات و طرح تحول مالیاتی را می توان کلیدی ترین بحث این قانون برشمرد و باید به تهیه و تدوین بانک های اطلاعاتی به ترتیبی که تبعیض های موجود را برطرف و بر همه مودیان مالیاتی نظارت داشته باشد، همت گماشت.

وی یادآوری کرد: طرح تحول مالیاتی از برنامه سوم توسعه تاکنون اجرا نشده است و امروز نگرانیم نکاتی در قانون جدید لازم الاجرا شده اما برخی مشوق ها و اعتمادسازی ها به تعویق افتاده است.

جمشیدی فرد ابراز امیدواری کرد تهیه این بانک اطلاعاتی که به شفاف سازی اطلاعات و بهبود فضای کسب و کار کمک می کند، هر چه زودتر اجرا شود اما با این حال دست کم دو تا سه سال برای رفع چالش های دستیابی به اهداف این قانون پیش بینی می شود.

به گزارش ایرنا، در این همایش با توجه به اجرای اصلاحیه قانون مالیات های مستقیم که در سی و یکم تیرماه 1394 به تصویب رسید و از آغاز امسال اجرا می شود، به موضوع ها و مباحث مرتبط با اجرای این قانون از مباحث مالیاتی تجدید ارزیابی دارایی ها، حسابرسی مالیاتی، رسیدگی به تراکنش های بانکی مشکوک، مالیات املاک و مستغلات و معافیت های مالیاتی پرداخته شد.

مالیات اشخاص خارجی، طرح جامع مالیاتی، جرم مالیاتی و مباحث مالیاتی اجرای استانداردهای بین المللی گزارشگری مالی (IFRS) در ایران از دیگر محورهای بحث در این همایش بود.

گزارش پایگاه اطلاعرسانی بازار سرمایه ایران (سنا)

سنا در گزارش خود با عنوان «نگاهی بر همایش اصلاحیه قانون مالیاتهای مستقیم در عرصه عمل» اعلام کرد: انجمن حسابداران خبره ایران با مشارکت سازمان بورس و اوراق بهادار و سازمان امور مالیاتی کشور "همایش اصلاحیه قانون مالیاتهای مستقیم در عرصه عمل" را در محل سالن همایش های رازی دانشگاه علوم پزشکی ایران برگزار کرد.

مطابق این گزارش، در این همایش با توجه به اجرای اصلاحیه قانون مالیات های مستقیم که در 31 تیرماه 1394 به تصویب مجلس شورای اسلامی رسید و از ابتدای امسال اجرا می شود، به موضوع ها و مباحث مرتبط با اجرای این قانون از جمله مباحث مالیات و بازار سرمایه: تجدید ارزیابی داراییها، محورها و فرآیند اصلاح قانون مالیتهای مستقیم، مالیات اشخاص خارجی، پرداخته شد. رسیدگی به تراکنش های بانکی مشکوک، معافیتهای مالیاتی، جرم مالیاتی و مالیات املاک و مستغلات و معافیت های مالیاتی از دیگر محورهای بحث نشست دوم در این همایش بود.

مقام های سازمان های امور مالیاتی کشور، سازمان بورس و اوراق بهادار، مرکز پژوهش های مجلس شورای اسلامی، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران و شورای عالی انجمن حسابداران خبره ایران دراین همایش حضور داشتند.

در این همایش از چهره ماندگار مالیاتی، محمد تقینژاد، تقدیر به عمل آمد.

مالیات و بازار سرمایه با تاکید بر تجدید ارزیابی داراییها و IFRS

به گزارش سنا، حسن امیری، عضو هیات مدیره و معاون ناشران و بورس سازمان بورس و اوراق بهادار، در سخنان خود به دو موضوع اساسی پرداخت: «مازاد تجدید ارزیابی داراییها»، به عنوان ماده جدیدی که در اصلاحیه قانون مالیتهای مستقیم به آن توجه شده است و تاثیری که بر برخی شرکتهای مازاد سرمایه داشته است؛ و "IFRS" (International Financial Reporting Standards - استانداردهای بینالمللی گزارشگری مالی) و اقدامات و تدابیری که سازمان بورس و اوراق بهادار در این زمینه انجام داده است. متن کامل این سخنرانی به زودی در پایگاه اطلاعرسانی بازار سرمایه ایران (سنا) منتشر خواهد شد.

سنا: انجمن حسابداران خبره ایران با همکاری سازمان امور مالیاتی کشور و سازمان بورس و اوراق بهادار برگزار می کند: «همایش اصلاحیه قانون مالیات های مستقیم: در عرصه عمل»

پایگاه اطلاعرسانی بازار سرمایه ایران (سنا) در گزارش مورخ 31 اردیبهشتماه خود نیز اعلام کرده بود: دکتر سعید جمشیدی فرد دبیر علمی «همایش اصلاحیه قانون مالیات های مستقیم: در عرصه عمل» فرایند این همایش را تشریح کرد. این همایش 11 خرداد 1395 در سالن همایش های رازی برگزار خواهد شد.

سعید جمشیدی فرد، در گفتگو با پایگاه اطلاع رسانی بازار سرمایه (سنا)، گفت: «همایش اصلاحیه قانون مالیات های مستقیم: در عرصه عمل» توسط انجمن حسابداران خبره ایران به عنوان قدیمی ترین تشکل حرفه ای و عضو پیوسته فدراسیون بین المللی حسابداران (IFAC) با همکاری سازمان امور مالیاتی کشور و سازمان بورس و اوراق بهادار سه شنبه، 11 خرداد 1395، در سالن همایشهای رازی برگزار خواهد شد. در این همایش صاحبنظران برجسته کشور و مدیران ارشد سازمان امور مالیاتی، مرکز پژوهشهای مجلس شورای اسلامی، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، شورای عالی انجمن حسابداران خبره ایران، جامعه حسابداران رسمی ایران و همچنین دکتر حسن امیری عضو هیات مدیره و معاون نظارت بر بورس ها و ناشران سازمان بورس حضور خواهند داشت. این همایش با هدف بررسی چالشهای اصلی و اهم مباحث روز مرتبط با اجرای «اصلاحیه قانون مالیات های مستقیم» (مصوب 31 تیر 1394) برگزار می شود.

دبیر علمی همایش، اعلام کرد: چالشهای مالیاتی تجدید ارزیابی دارایی ها، حسابرسی مالیاتی، رسیدگی به تراکنش های بانکی مشکوک، مالیات املاک و مستغلات، معافیتهای مالیاتی، مالیات اشخاص خارجی، طرح جامع مالیاتی، جرم مالیاتی، و چالشهای مالیاتی اجرای IFRS در ایران، محور های اصلی مقالات طراحی شده برای ارائه در این همایش است.

جمشیدی فرد ادامه داد: مطابق برنامه ریزی و هماهنگی انجام شده، چندین عنوان از مقالات اصلی همایش توسط مقامات و مدیران کل سازمان امور مالیاتی کشور ارائه خواهد شد.

وی افزود: در بخش پایانی همایش، نشست پرسش و پاسخ با حضور محمد قاسم پناهی، قائم مقام سازمان امور مالیاتی کشور، و دیگر مقامات مالیاتی ارائهکننده مقالات برگزار می شود. پرسشها و ابهامات دریافتی توسط دبیرخانه همایش طرح و در جلسه پاسخ داده خواهد شد.

جمشیدی فرد ضمن تاکید بر اهمیت اصلاحیه قانون مالیات های مستقیم خاطر نشان کرد: همان طور که این روزها شاهدیم مباحث مربوط به تجدید ارزیابی داراییها و ابهامات مربوط به مباحث مالیاتی مترتب بر آن به یکی از پرچالشترین و بحث برانگیزترین مباحث در بازار سرمایه کشور تبدیل شده است. تا جایی که دکتر محمد فطانت رئیس سازمان بورس و اوراق بهادار برای روشن شدن ابعاد این موضوع کتباً از سازمان امور مالیاتی کشور استعلام کرد و آن سازمان نیز با توجه به اهمیت موضوع پاسخ مشروحی ارسال کرد.

وی ادامه داد: رویکرد مذکور نشاندهنده اهمیت این موضوع و گستره دامنه مباحث مطروحه در این ارتباط است. به همین دلیل، در همایش پیش رو در قالب یکی از مقالات به اهم مباحث مرتبط با تجدید ارزیابی دارایی شرکتها و ابهامات مالیاتی مترتب بر آن و راهکارهای قانونی پیش بینی شده در این ارتباط پرداخته خواهد شد.

عضو شورای عالی انجمن حسابداران خبره ایران، در ادامه گفت: یکی دیگر از موضوعاتی که طی یک سال گذشته با مباحث پردامنهای خصوصاً در محافل حسابداران، مدیران مالی و حسابرسان روبرو بوده، مصادیق جرمهای مالیاتی مورد اشاره در ماده (274) این قانون است. در این ماده، تنظیم دفاتر، اسناد و مدارک خلاف واقع و استناد به آن، اختفای فعالیت اقتصادی و کتمان درآمد حاصل از آن، ممانعت از دسترسی مأموران مالیاتی به اطلاعات مالیاتی و اقتصادی خود یا اشخاص ثالث، امتناع از انجام تکالیف قانونی مبنی بر ارسال اطلاعات مالی موضوع مواد (169) و (169 مکرر) به سازمان امور مالیاتی کشور و وارد کردن زیان به دولت، عدم انجام تکالیف قانونی مربوط به مالیات های مستقیم و مالیات بر ارزش افزوده در رابطه با وصول یا کسر مالیات مؤدیان دیگر و ایصال آن به سازمان امور مالیاتی در مواعد قانونی تعیین شده، تنظیم معاملات و قراردادهای خود به نام دیگران، یا معاملات و قراردادهای مؤدیان دیگر به نام خود برخلاف واقع، خودداری از انجام تکالیف قانونی درخصوص تنظیم و تسلیم اظهارنامه مالیاتی حاوی اطلاعات درآمدی و هزینهای در سه سال متوالی، و استفاده از کارت بازرگانی اشخاص دیگر به منظور فرار مالیاتی از جمله مصادیق جرم مالیاتی برشمرده شده اند.

نایب رئیس شورای عالی جامعه حسابداران رسمی ایران، با اشاره به اصلاح ماده (272) در اصلاحیه مصوب سال 1394 گفت: یکی دیگر از سرفصلهای مهمی که در همایش پیش رو تبیین خواهد شد بحث حسابرسی مالیاتی در چارچوب تعیین شده در ماده (272) اصلاحیه است که فرایند اجرایی پیچیده ای خواهد داشت که طی ارائه مقاله ای مورد بررسی قرار خواهد گرفت.

جمشیدی فرد در ادامه یادآور شد: در اصلاحیه قانون مالیات های مستقیم تغییرات گستردهای در مواد مختلف مرتبط با معافیتهای مالیاتی از جمله مواد 132 و 138 اعمال شده است که در مقاله دیگری به این تغییرات اشاره خواهد شد.

وی تاکید کرد: مودیان مالیاتی برای بهرهمندی از اکثر این معافیتها تکالیفی را باید به انجام برساند که در این مقاله به آنها اشاره خواهد شد.

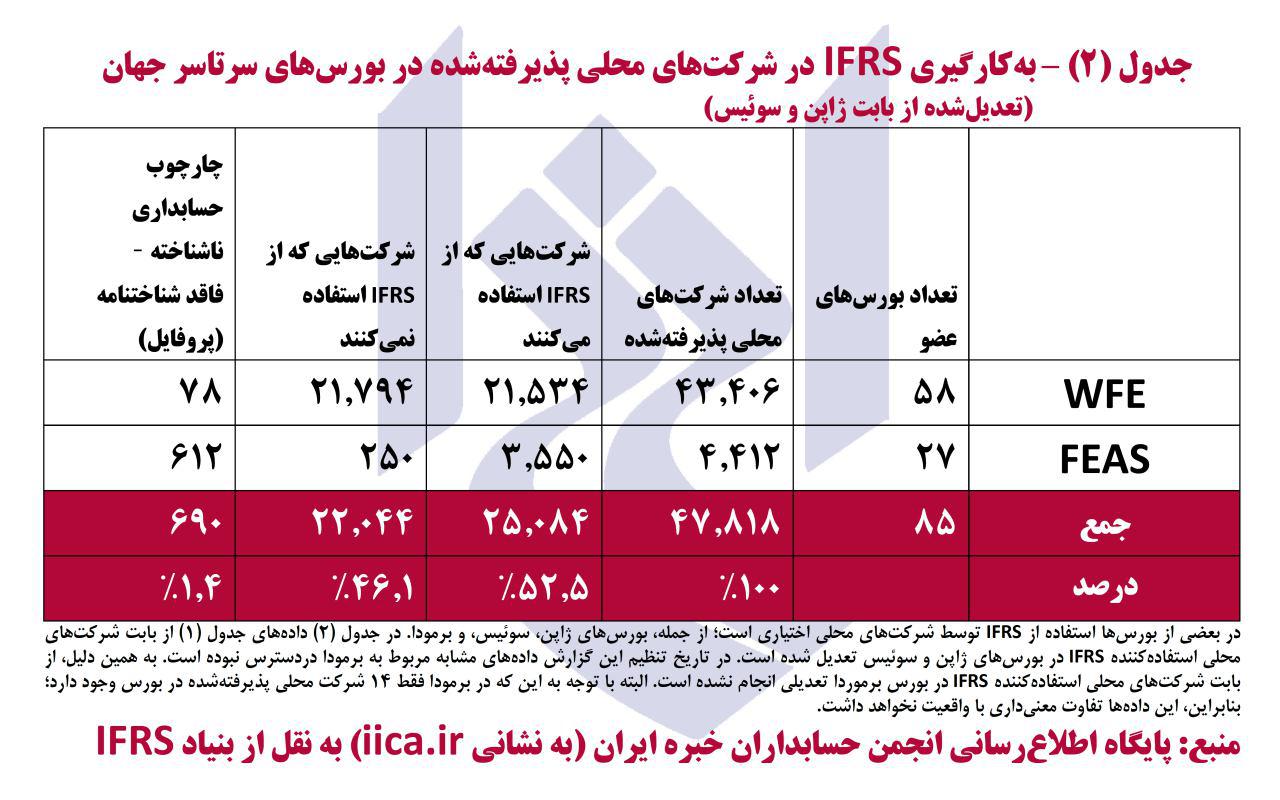

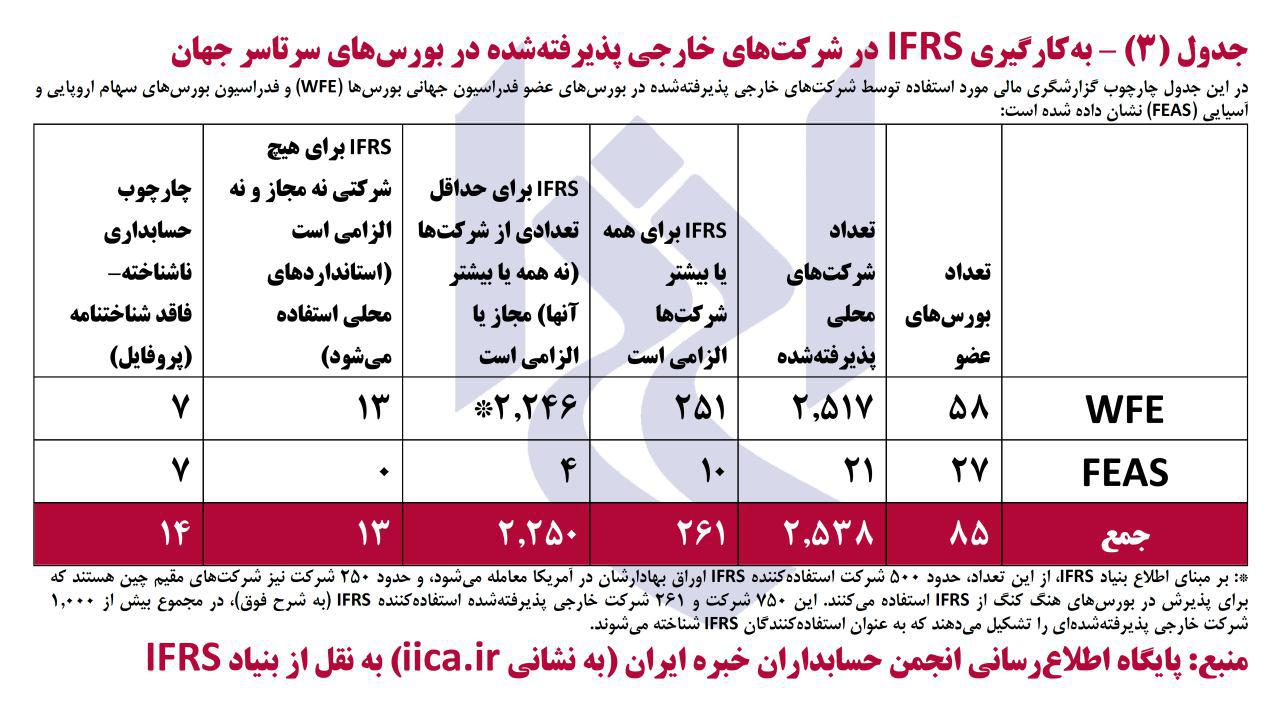

عضو شورای عالی انجمن حسابداران خبره ایران، با اشاره به گشایش حاصل شده در روابط اقتصادی ایران در ماههای اخیر گفت: یکی از اولین موضوعاتی که در فضای پسابرجام اهمیت مضاعفی پیدا کرد جدی شدن بحث پیادهسازی استانداردهای بینالمللی گزارشگری مالی (IFRS) در شرکت های سهامی عام ثبت شده نزد سازمان بورس و اوراق بهادار و در نهادهای مالی و پولی و شرکت های بیمه و دیگر شرکت های بزرگ و سرمایهپذیر کشور بود.

وی افزود: در سالهای گذشته همواره یکی از موانعی که از سوی منتقدان اجرای IFRS در ایران برجسته شده و حتی در مواردی اغراق آمیز مطرح شده، چالشهای مالیاتی مترتب بر پیادهسازی IFRS در ایران بوده است.

جمشیدی فرد سایر موضوعات مورد توجه در این همایش را برشمرد و عنوان کرد: مالیات اشخاص خارجی، مالیات املاک و مستغلات و موضوع چالش برانگیز رسیدگی به تراکنش های بانکی مشکوک از جمله موضوعاتی است که در این همایش مطرح خواهد شد.

وی در پایان سخنان خود، تصریح کرد: مقالات و سخنرانیهای برنامهریزی شده برای ارائه در این همایش توسط مقامات و کارشناسان ارشد سازمان امور مالیاتی کشور، سازمان بورس و اوراق بهادار، مرکز پژوهشهای مجلس شورای اسلامی، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، و اعضای شورای عالی انجمن حسابداران خبره ایران و شورای عالی جامعه حسابداران رسمی ایران ارائه خواهند شد، از این رو، از اعتبار و قابلیت استناد بالایی برخوردار خواهند بود.

یاد آور می شود: طی اطلاعیه

ای از سوی دبیرخانه اجرایی همایش اعلام شده است: به منظور استفاده حداکثری از زمان در اختیار، ذینفعان «قانون اصلاح قانون مالیات های مستقیم» (مصوب 31 تیر 1394) می

توانند پرسش

ها یا ابهامات خود در خصوص اجراء و رعایت مواد مختلف این قانون را با ذکر ماده و تشریح دقیق موضوع مورد پرسش یا ابهام حداکثر تا تاریخ چهارشنبه، 5 خرداد 1395 به رایانامه

این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت داریدو نمابر 88899722 ارسال و یا، با مراجعه به وبگاه

www.iica.ir نسبت به دریافت اطلاعات تکمیلی و ثبت نام در این همایش اقدام کنند.

روزنامه دنیای اقتصاد: همایش اصلاحیه قانون مالیاتهای مستقیم: در عرصه عمل

ده روز پیش از برگزاری همایش، دنیای اقتصاد در شماره یکم خردادماه خود اعلام کرده بود: «همایش اصلاحیه قانون مالیاتهای مستقیم: در عرصه عمل» توسط انجمن حسابداران خبره ایران بهعنوان قدیمیترین تشکل حرفهای و عضو پیوسته فدراسیون بینالمللی حسابداران (IFAC) با همکاری سازمان امور مالیاتی کشور و سازمان بورس و اوراق بهادار سهشنبه، 11 خرداد 1395، در سالن همایشهای رازی برگزار خواهد شد.

در این همایش صاحبنظران برجسته کشور و مدیران ارشد سازمان امور مالیاتی، مرکز پژوهشهای مجلس شورای اسلامی، اتاق بازرگانی، صنایع، معادن و کشاورزی ایران، شورای عالی انجمن حسابداران خبره ایران، جامعه حسابداران رسمی ایران و همچنین دکتر حسن امیری عضو هیات مدیره و معاون نظارت بر بورسها و ناشران سازمان بورس حضور خواهند داشت.

این همایش با هدف بررسی چالشهای اصلی و اهم مباحث روز مرتبط با اجرای «اصلاحیه قانون مالیاتهای مستقیم» (مصوب 31 تیر 1394) برگزار میشود. دکتر سعید جمشیدی فرد، دبیر علمی همایش، اعلام کرد: چالشهای مالیاتی تجدید ارزیابی دارایی ها، حسابرسی مالیاتی، رسیدگی به تراکنشهای بانکی مشکوک، مالیات املاک و مستغلات، معافیتهای مالیاتی، مالیات اشخاص خارجی، طرح جامع مالیاتی، جرم مالیاتی و چالشهای مالیاتی اجرای IFRS در ایران، محورهای اصلی مقالات طراحی شده برای ارائه در این همایش است. جمشیدیفرد ادامه داد: مطابق برنامهریزی و هماهنگی انجامشده، چند عنوان از مقالات اصلی همایش توسط مقامات و مدیران کل سازمان امور مالیاتی کشور ارائه خواهد شد. وی افزود: در بخش پایانی همایش، نشست پرسش و پاسخ با حضور محمد قاسم پناهی، قائم مقام سازمان امور مالیاتی کشور و دیگر مقامات مالیاتی ارائهکننده مقالات برگزار میشود. پرسشها و ابهامات دریافتی توسط دبیرخانه همایش طرح و در جلسه پاسخ داده خواهد شد. جمشیدی فرد ضمن تاکید بر اهمیت اصلاحیه قانون مالیاتهای مستقیم خاطر نشان کرد: همان طور که این روزها شاهدیم مباحث مربوط به تجدید ارزیابی داراییها و ابهامات مربوط به مباحث مالیاتی مرتبط با آن به یکی از پرچالشترین و بحثبرانگیزترین مباحث در بازار سرمایه کشور تبدیل شده است. تا جایی که دکتر محمد فطانت رئیس سازمان بورس و اوراق بهادار برای روشن شدن ابعاد این موضوع کتبا از سازمان امور مالیاتی کشور استعلام و آن سازمان نیز با توجه به اهمیت موضوع پاسخ مشروحی ارسال کرد.