جدیدترین گزارش آماری حقوق و دستمزد «ایران تلنت» منتشر شد: متخصصان، کارشناسان و مدیران ایرانی، ماهانه چقدر حقوق دریافت میکنند؟ / تحلیلی از جنس پسا برجام در خصوص حقوق و دستمزد ایرانیان در سال 1395

«ایران تلنت» به روال سالهای اخیر و با توجه به استقبال گسترده شركتها و مديران ایرانی، براي سومين سال پياپي «گزارش حقوق و دستمزد» را منتشر کرد. اين گزارش که حاصل تحلیل اطلاعات بیش از 36 هزار متخصص و مدیر ایرانی است و از بسیاری جهات به تنها مرجع شناخت بازار کار و تصمیم گیری برای مدیران و شرکتهای ایرانی تبدیل شده است، ميزان حقوق دريافتي متخصصان كشور را در ٢٢ گروه شغلي و با جزئیات مفید ارائه ميدهد.

به گزارش انجمن حسابداران خبره ایران،به نقل از ایران تلنت (Iran Talent)، در «گزارش حقوق و دستمزد سال 1394» ایران تلنت، موارد بسیاری درباره بازار کار اعلام شده است؛ از جمله نکات جالب، اختلاف زياد پرداختيها براي پستهاي مشابه در شركتهاي مختلف است. اين كه اين اختلاف تحت تأثير چه عواملي است و آيا ناشي از سطح توانمندي و مهارت افراد است و يا قدرت پرداخت شركتهاي مختلف با یکدیگر تفاوت دارند، خود جاي بحث مفصل دارد؛ اما آن چه بي شك همواره چالش شركتها بوده، تعیين سطح حقوق و دستمزد سازمان به گونهاي است كه باعث نگهداشت نيروهاي حرفهاي مجموعه شود. تحقیقات نشان میدهد که سازمانها بهطور معمول و دورهای، حقوق پرداختی شركتهاي مشابه و یا رقیب را در بازار كار و صنعت خود بررسي ميكنند و با در نظر گرفتن توان پرداخت خود، سطح حقوق و دستمزد برای پستهای مختلف را در سازمان تعيين ميكنند.

از جمله دیگر یافتههای این گزارش، عوامل پیدا و پنهانی است که روی دریافتی افراد اثرگذار است. از جمله میتوان گفت که دریافتی فارغالتحصیلان دانشگاههای دولتی به طور متوسط 16 درصد بالاتر از فارغالتحصیلان دانشگاههای آزاد است و یا دریافتی افراد دارای مدرک فوق لیسانس نسبت به لیسانس به طور متوسط 15 درصد بالاتر است. یکی دیگر از موارد مورد بحث در بازار کار جنیست است که با توجه به آمار ایران تلنت به طور متوسط دریافتی خانمها در سمتهای مشابه، 23 درصد کمتر از دریافتی آقایان است. در این میان آمار نشان میدهد که افراد مسلط به زبان انگلیسی به طور متوسط 16 درصد دریافتی بیشتری دارند.

شروع فعالیت شرکتهای خارجی در ایران، تهدید یا فرصت؟

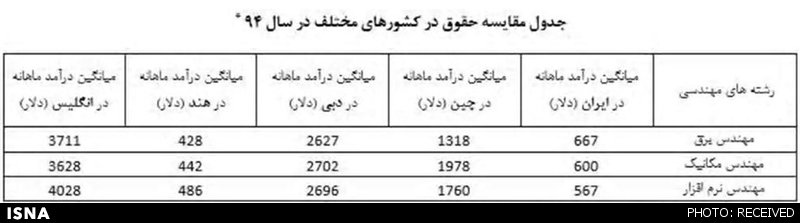

در همین راستا موضوع قابل تأمل براي شركتها و كارفرمايان ايراني، ورود و شروع فعالیت شركتهاي خارجي به بازار ايران است كه با برداشته شدن تحريمها و به نتيجه رسيدن برجام به زودي اتفاق خواهد افتاد. بدون شك برطرف شدن موانع تحریم از مسیر پیشرفت کشور، باعث رونق اقتصادي و شكوفايي كسب و كار و افزايش آمار اشتغال خواهد شد؛ اما از طرف دیگر حقوق 5/1 ميليون توماني يك كارشناس تحصيل كرده در يكي از رشتههاي مهندسي، معادل ٣٥٠ دلار خواهد بود و حقوق ٤ ميليون توماني كه جزو حقوقهاي خوب بازار كار محسوب مي شود، معادل كمي بيشتر از 1000 دلار! اين اعداد و ارقام براي بسياري از شركتهاي بينالمللي پايين محسوب ميشوند، لذا قدرت مانور زيادي روي حقوقهاي پيشنهادي خود به متخصصان ایرانی خواهند داشت. اين امر منتهي به جذب راحتتر نيروهاي توانمند بازار كار ايران ميشود. اين موضوع يكي از دغدغههاي مديران و كارفرمايان را شكل ميدهد و از طرفي آنان را ترغيب ميكند كه در صدد برنامهريزي و تدوين سياستهاي خاص و خلاقانه براي شناسايي و نگهداشت نيروهاي ارزشمند سازمان باشند.

این تهدید از زاویه دیگر، فرصتی فوقالعاده را برای شرکتهای ایرانی در جهت همکاری با شرکتهای خارجی فراهم میکند. به عبارت دیگر همانطور که تولید بسیاری از برندهای غربی و آمریکایی امروزه در چین صورت میگیرد و یا خدمات بسیاری از شرکتهای برتر دنیا از کانال شرکتهایی در هند مدیریت و اجرا میشود، ایران نیز کاندید خوبی برای این امر محسوب خواهد شد و شرکتهای خارجی به این سمت روی میآورند که تولید محصول و یا ارائه خدمات خود را از طریق شرکتهای مرتبط در ایران انجام دهند. در این حالت نه تنها شرکتهای داخلی بابت از دست دادن نیروی متخصص خود نگرانی نخواهند داشت بلکه میتوانند با وصل شدن به بازارهای جهانی و شرکتهای بین المللی، رونق چشمگیری به کسب و کار خود ببخشند.

گفتنی است، گزارش حقوق و دستمزد سال 1394 به دو صورت در وبسایت ایران تلنت به آدرسwww.IranTalent.com در دسترس و قابل دانلود است. در گزارش آماری حقوق و دستمزد میانگین خالص دریافتی در هر گروه شغلی برای سه رده کارشناسی، سرپرستی و مدیریتی ذکر شده و در هر رده شغلی، میزان دریافتی افراد به تفکیک سابقه کار مشخص شده است. در گزارش تکمیلی حقوق و دستمزد ویژه مدیران نیز علاوه بر عوامل بالا، تأثیر حوزه فعالیت و سایز شرکت نیز در تعیین میزان دریافتی افراد در نظر گرفته شده است

غیر شاغل

غیر شاغل